688dy:乱H伦亲女小兰-房地产REITs快速发展的市场时机基本成熟

REITs(房地产投资信托基金)是房地产上行期的政策产物,初心是为分散的个人投资者提供一个投资房地产的机会,客观上促进了包括租赁住房在内的房地产发展。从美国、日本等国家REITs的发展经验来看,房地产剧烈调整下行后处于历史低位的房地产价格,使得投资者买入后用于租赁有利可图,相应的房地产REITs也迎来快速发展。

换言之,只有房地产市场的租赁现金流本身到达可持续的合理区间后,REITs才能够持续地为其提供融资,将房地产存量资产转化为可分割的标准化金融产品。市场时机的成熟使得房地产REITs的发展客观上起到盘活房地产市场的作用。

一、REITs是房地产上行期的政策产物

第一个REITs是美国国会在1960年通过的房地产投资信托法案(Real Estate Investment Trust Act)中定义并授权的,这一法案允许公开募集资金投资于房地产,其初衷是为分散的个人投资者提供投资商业房地产的机会,使得普通个人投资者能够享有与直接持有物业相似的投资收益。此前,经济实力雄厚的富人才能直接投资商业房地产,普通个人投资者仅能通过大型金融中介机构进行。REITs也可为房地产市场提供大量的私人资本,还被认为是一种税收延迟工具。美国现代REITs的基础是1986年的《税收改革法案》。目前,全球39个国家(包括所有的G7国家与三分之二的OECd组织国家)均有REITs产品。

REITs可分为权益型、抵押型、混合型三类。美国REITs早期以抵押型居多,随着20世纪70年代房地产泡沫破灭,导致大量开发商破产和贷款违约,抵押型REITs损失惨重,相比之下,权益型RETTs以其良好的抗风险能力获得了更多投资者的青睐。从收益角度看,尽管在房地产市场繁荣时期抵押型REITs的收益能够超过权益型REITs,但长期而言,权益型REITs的收益更高、更稳健。大多数REITs都遵循简单易懂的商业模式运作:通过租赁空间和收取房地产租金,公司产生收入,然后以股息的形式支付给股东。REITs必须向股东支付至少90%的应税收入。抵押型REITs不直接拥有房地产,而是为房地产融资并从这些投资的利息中赚取收入。

二、REITs具有独特的流动性比较优势

如果直接投资于房地产,无论是购物中心、写字楼还是租赁住房,流动性都比较差。REITs同样是投资于房地产,却拥有普通股票的流动性优势,能够方便快捷地以很少的折现率或无折现率出售。换言之,流动性是REITs独特的比较优势。

通过实时定价和估值,REITs可为投资者提供良好的市场透明度。与其他股票一样,投资者可以增加或减少他们的投资,以反映其对房地产市场的信心。在美国上市的REITs由美国证券交易委员会注册和监管,确保遵守美国证券交易委员会的公司治理、财务报告和信息披露标准。此外,REITs与其他资产的相关性较低,使其成为出色的投资组合分散器,有助于降低整体投资组合风险并增加回报。

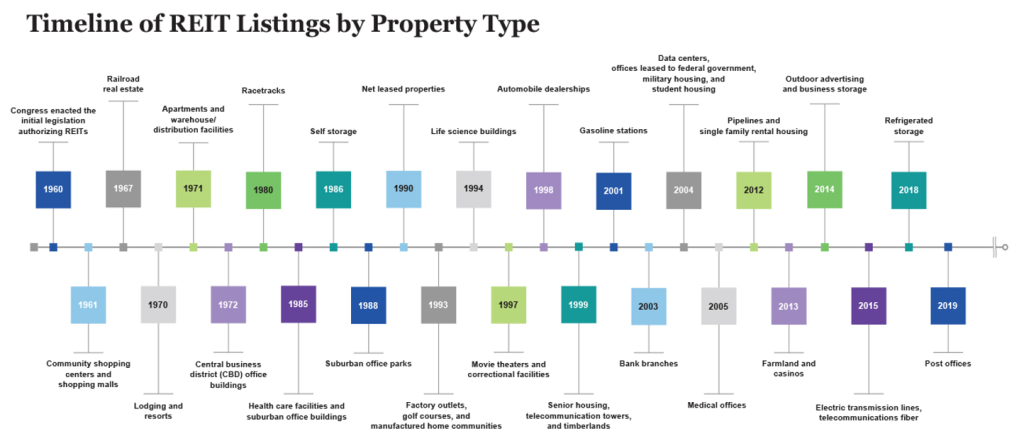

住宅[主要是公寓小区,还包括一定数量的学生宿舍、装配式(manufacturing)住宅、单亲家庭住宅]是REITs持有的主要房地产类型之一。1971年,公寓小区首次成为REITs投资的底层资产(图1)。

图1 REITs投资的底层资产的时间表

资料来源: https://www.reit.com/what-reit/history-reits

房地产区位等特征因素、房地产市场相关因素和宏观经济因素是影响REITs收益的三大类因素。对于所有的商业房地产,其价值和盈利能力都与房地产的特征因素相关:地点、租金收入、物业支出、空置率、重置成本等。房地产市场相关因素,如资本化率、供需形势等,通过资金成本、租金水平等对REITs收益产生影响。就业人数、利率、通胀水平等宏观经济因素通过影响租住需求、物业建设成本影响REITs收益。

公寓型REITs与个人住房的买卖市场存在竞争。住房价格、居民的住房负担能力(抵押贷款的按揭支付占家庭收入的比例)、家庭融资的可获得性和成本,以及住房作为投资的吸引力,都会影响到公寓类REITs的收益率。特别需要指出的是,物业管理水平也是影响公寓型REITs收益率的重要因素。美国1986年的《税收改革法案》允许取消了REITs必须聘请外部公司提供物业管理和服务的限制,允许通过内部的组织来实施物业管理活动,包括收购和出售物业、适当地管理和出租、翻修、再出租以及新物业开发等。

REITs的收益会随着房地产周期而产生周期性变化。公寓型REITs在经济扩张时表现较好,新的就业带来大量新的居住需求。当住房租赁市场发展较为平缓时,新公寓的建成将迫使现有公寓持有人降低租金,公寓型REITs回报随之下降。通货膨胀对公寓型REITs的影响是双向的,一方面导致房屋的维护费用上升,而这些支出难以简单地转嫁给租客;另一方面新公寓的建设成本大大提升,新建公寓难以盈利,这在一定程度上降低了住房租赁市场的竞争。不断上升的利率则会提高企业的融资成本,降低企业的利润率和REITs的资产净值,从而使得REITs投资者抛售股票,REITs价格随之下跌。

三、房地产调整期往往是REITs快速发展的市场时机

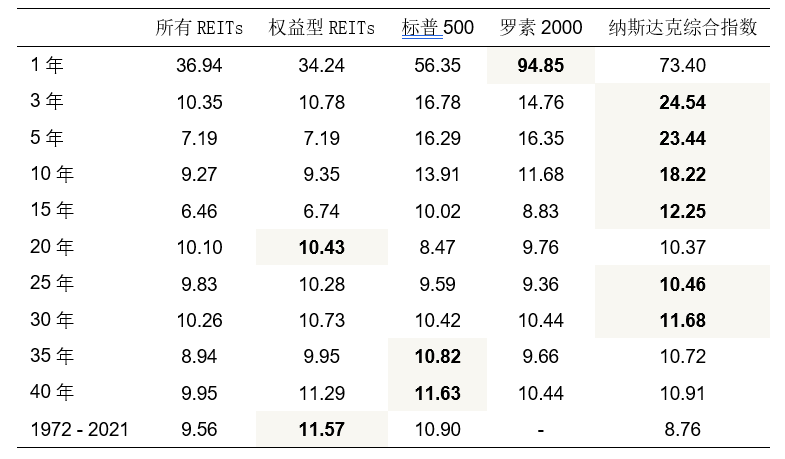

合理的租售比区间,往往意味着可观的投资回报,是REITs发展的基础性市场条件之一。美国的REITs之所以能够发展起来,在于其能够提供可观的投资回报。长期来看,权益型REITs提供了比股票市场(如标普500)平均收益更高的回报,但价格的波动却更小,投资风险也更小,当期回报更高(表1)。

表1 美国REITs的投资回报

数据来源: https://www.reit.com/sites/default/files/reitwatch/RW2104.pdf

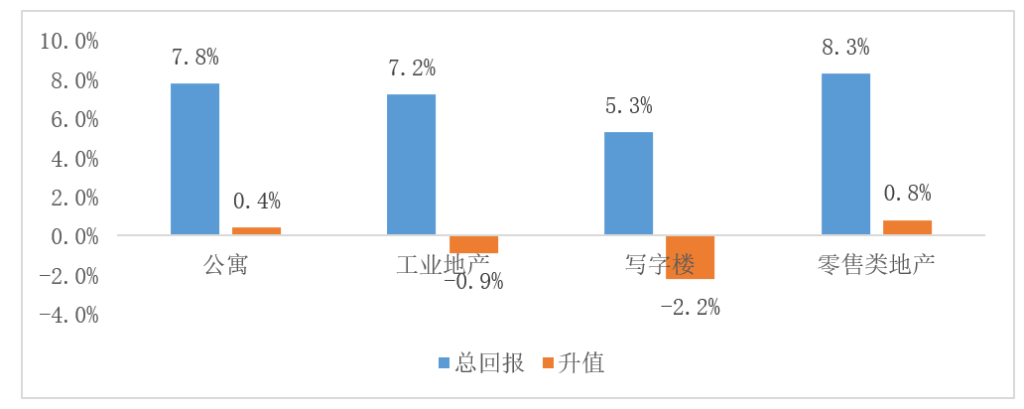

从美国的情况来看,1986年《税收改革法案》通过以来,公寓持有人获得了7.8%的年化回报。大部分公寓的资本化率在5%-7.5%之间,具体取决于地点、房屋质量、建筑年代以及房地产市场的供需形势。美国REITs的投资回报中绝大部分来自租金收入回报,而房地产本身的升值回报非常有限,工业地产和写字楼的价值还出现了微弱的下跌(图2)。

图2 NAREIT统计的自1986年以来的不同房地产的回报

数据来源:Ralph L.Block《房地产信托投资基金》(第四版),机械工业出版社(2015年)

需要指出的是,房地产过度开发后的剧烈调整客观上会使得REITs的投资价格下降到合理甚至低于合理的水平,使得REITs投资有利可图。美国上世纪八十年代房地产过剩,公寓小区与写字楼均过度建设,导致空置率上升、租金下降。1990年,权益型REITs的回报率为-14.8%。投资者的过度反应导致REITs股票价格下降到低于合理的水平。到1990年末,出现了完美的REITs买入价格,熊市的低价为1991-1993年的REITs牛市开启了序幕。在房地产市场的过度建设周期和萧条期中,REITs能够有充分的溢价能力,能够任意挑选廉价的物业资产。部分规模巨大的物业甚至以“跳楼价”出售。

日本J-REITs的起源与发展与上世纪九十年代日本房地产的剧烈调整密切相关。1990年,日本央行货币政策紧急转向,日本房地产市场价格全面崩溃,带来股市与房地产市场长达20年的衰退。亚洲金融危机之后,日本金融市场与土地市场彻底进入谷底。为了处置不良资产,复苏日本房地产市场,日本在1990年代末出台一系列政策,盘活庞大的固定资产。人们也逐渐认识到房地产投资真正的价值源头:不能简单持有、囤积大量不动产,等待升值实现价值回报,而是要通过持有经营管理性不动产,实现持续稳健回报。经济泡沫破灭后的房地产价格下降到低点,使得J-REITs可通过资产证券化的方式盘活企业资产,增强其流动性。换言之,日本J-REITs的发展是日本房地产市场泡沫破灭后的被动补救措施,客观上有利于盘活部分存量房地产市场,并助推了租购并举。

四、发挥REITs流动性比较优势,助推盘活房地产市场

REITs并非为盘活房地产市场而设计。其初心是为分散的个人投资者提供一个投资房地产的机会,客观上也为房地产市场增加了融资。与其说是REITs支持房地产市场发展,不如说是房地产市场发展促进了REITs规模的扩张与发展。

只有房地产市场的租赁现金流本身变得可持续,房地产REITs才能得到长足发展。从美国、日本等国家REITs的经验来看,房地产下行乃至泡沫破灭后的萧条周期中处于历史低位的房地产价格,使得投资者买入后用于租赁有利可图,这一市场时机的到来往往发生在房地产市场供求关系发生重大变化之后。

2021年下半年以来,中国房地产市场已经磨底三年多了,这是1998年住房市场化改革以来调整时间最长、调整范围最广的一次。止跌回稳是人心所向,除了时间与耐心,也需要政策持续加力。对于困境中的房企而言,一头是海量库存,另一头是巨额债务,流动性成为当前房地产市场的稀缺资源。总体来看,具有独特流动性优势的REITs是房地产供求关系重大变化后合宜的政策工具,房地产REITs快速发展的市场时机已经基本成熟。底层资产扩围、避免双重征税的税收制度安排成为REITs成立的关键政策条件,这样可以为投资者提供有效的激励,从而形成房地产市场盘活与REITs快速发展的良性循环。

(作者王瑞民系经济学博士,国务院发展研究中心市场经济研究所副研究员。本文仅代表作者个人学术观点,与所供职单位无关。)

相关文章

-

午夜精品久久久内射近拍高清:XX色综合-邵潘锋任浙江衢州市副市长,此前为嘉兴南湖区委书记

-

688dy:乱H伦亲女小兰-房地产REITs快速发展的市场时机基本成熟

-

篮球火2浪漫手牵手:日本乱码中文在线观看-热门楼盘尚未交房,百余根地下车库立柱就被“削薄”,检测结果出来了

-

黑料网-免费吃瓜-独家爆料:精品国产乱码久久久久久口爆-体坛联播|40岁C罗收获第925球,马竞国王杯绝平巴萨

-

错过的那五年:久久无码人妻国产一区二区-牛弹琴:美国100万公务员还是屈服了

-

冠军篮球经理2全屏:吃瓜网166.su黑料不打烊网址-美国罕见转向,欧洲急于自救,“密室政治”解决不了历史仇恨

-

黑料门-今日黑料-最新足球宝贝:护士柔佳-特斯拉跨出FSD入华第一步,将如何影响中国智驾市场?

-

女头粉色部位上半身大胸头像:色中色成人社区-卸任浙江大学校长,量子物理学家杜江峰获任教育部副部长